知っておこう!相続の承認について(単純承認・限定承認)

相続は、身近な方がお亡くなりになった場合に開始し、その時にお亡くなりになった方の財産は、相続人に引き継がれるのが原則です。しかし、相続人は身近な方のお亡くなりになった場合の相続発生の効果を無条件の受け入れなければならないのでしょうか。

その疑問の応えるために、法律は相続人のために「相続の承認」の規定を設けています。

では、「相続の承認」の規定とはどういうものなのでしょう?

1、相続の承認とは?

法律には、相続人が相続の発生により一定の効果を受け入れることを「相続の承認」と言います。

この「相続の承認」には、身近な方がお亡くなりになり相続発生による効果を全面的に受け入れる「単純承認」と相続財産の範囲内でのみ相続債務(相続財産に含まれる借金等)を弁済することを条件として受け入れる「限定承認」があります。

どちらも相続発生の効果を受け入れることは同じですが、受け入れ方の違いにより区別されます。

1-1、単純承認

「単純承認」は、相続発生の効果についてすべてを受け入れることを言います。よって、相続財産も相続財産の中に含まれる借金等の負の財産も、お亡くなりになった方から引き継ぐことになります。

ほとんどの相続人の方が単純相続になると思います。

1-2、限定承認

「限定承認」とは、相続人が相続財産(プラスの財産)の限度においてのみ、相続財産の中の借金等の負の財産を弁済する条件で相続発生の効果を受け入れることです。

「限定承認」した相続人の責任については、相続によって得た財産の限度においてのみ相続財産の中の借金、一定の債務を弁済すれば良いことになります。なお、「限定承認」をした相続人が、相続財産の中の債務を相続人自身の財産から弁済した場合でも、その弁済は有効となります。

1-2-1、限定承認した場合の具体例

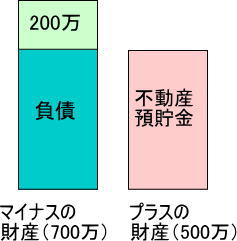

「 限定承認」した場合、左図のようにプラスの相続財産(不動産、預貯金)500万円、マイナスの相続財産(借金等)700万円の場合、「差額に200万円」は相続人が相続の承認をしても弁済する必要がない金額となります。

限定承認」した場合、左図のようにプラスの相続財産(不動産、預貯金)500万円、マイナスの相続財産(借金等)700万円の場合、「差額に200万円」は相続人が相続の承認をしても弁済する必要がない金額となります。

2、相続の承認の方法

「相続の承認」も一定の手続きが必要となる場合があります。次に、「単純承認」、「限定承認」に必要な手続きを見てみたいと思います。

2-1、単純承認に必要な手続き

「単純承認」は原則、特別な手続きは必要ありません。しかし、法律では、以下の行為をした場合には「単純承認」をしたことになると規定しています。(法定単純承認)

ただし、一部例外があります。

- 相続人が相続財産の全部または一部を処分した時。

- 相続人が、自己のために相続の開始があったことを知ったときから三箇月以内に限定承認または相続の放棄をしなかった時。

- 相続人が限定承認または相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを浪費し、または悪意でこれを相続財産の目録中に記載しなかった時。

2-2、限定承認に必要な手続き

「限定承認」に必要な手続きは、相続人全員で家庭裁判所に「限定承認」をする旨の申立をしなければなりません。

ここで注意することは、「相続人全員」で申立することです。よって、相続人の中の1人でも「単純承認」した場合には、「限定承認」はできません。ただし、相続を放棄したものは、相続人ではないのでそのものは除かれます。

また、「自己のために相続の開始があったことを知ったときから三箇月以内」にする必要があります。

もし、相続人全員での家庭裁判所の申立でない、自己のために相続の開始をあったことを知ったときから三箇月以内の申立でない、この場合は「限定承認」することはできません。

補足判例

「自己のために相続の開始があったことを知ったとき」の意義

被相続人に相続財産が全く存在しないと信ずるにつき相当な理由があると認められるときは、「自己のための相続の開始があったことを知ったとき」の時期は相続財産の全部または一部の存在を認識したときまたは、通常これを知るときができたときとなります。